ひでまるgglです

先日確定申告が終わりました

住宅ローン控除の申請が7回終わりました

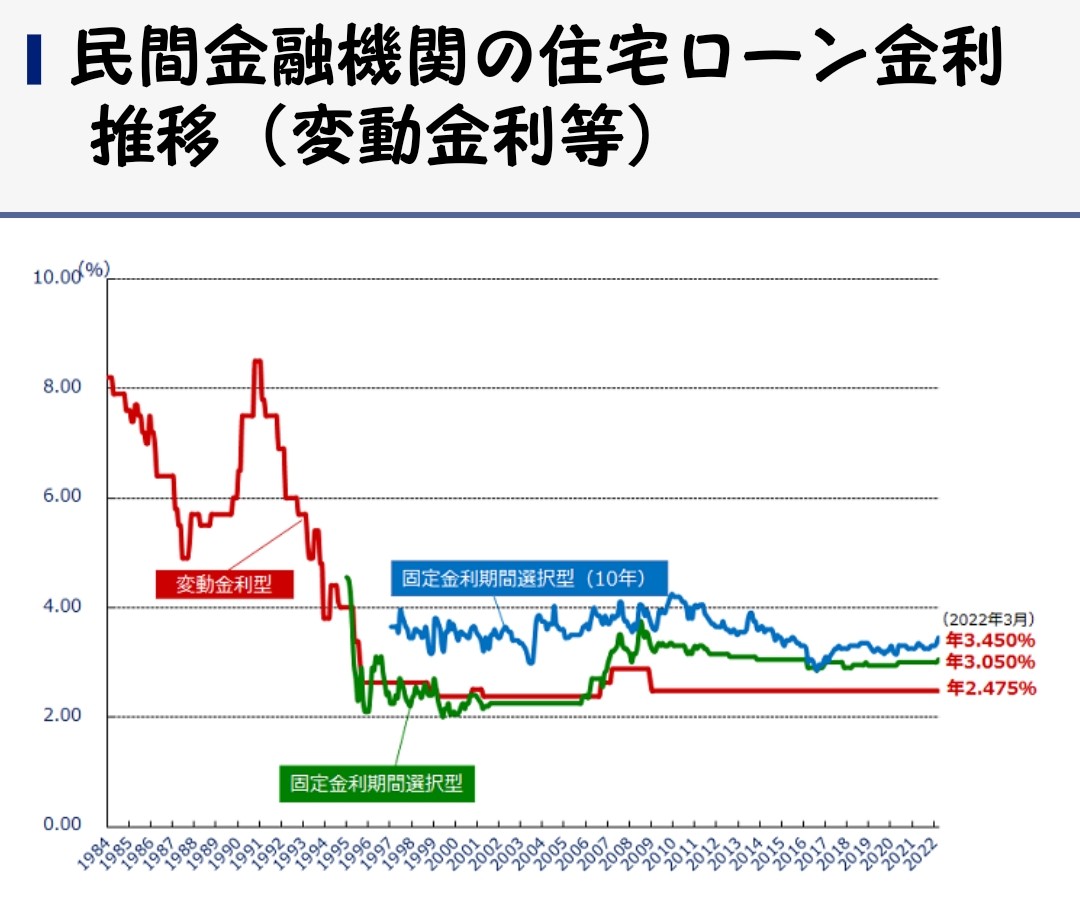

そろそろ長期金利が上がりそうな状況でもあり、現在借入れ中の8年目の住宅ローンについて、振り返りました

◆2015年住宅ローン借入

・約3200万円借入

◆1~2年目:変動金利0.5%

◆3~7年目:ミックスプラン

・32年固定1500万円金利1.3%

・10年固定1500万円金利0.7%

◆住宅ローン7年間の振り返り

当初、低金利に惹かれ変動金利で申し込み

その後、金利が上がるかも・・という不安が大きくなり、固定への借換えを決定

ローン返済金額が数万円上がっても耐えられるなら、または、手元に現金があれば、変動で継続していたはずです

でも借換えを決めた時、そのどちらでもなかったので、金利上昇不安を払拭できる固定金利に変更しました

10年固定を加えたミックスプランにしたのは、10年目以降の金利上昇時は、退職金で繰上げ返済できる、との目論見でした

ここ7年を振り返ると、果的に、当初の変動でも良かったな、と思います

あくまでも結果的に、ですが、当初の変動であれば0.5%程度の金利に対し、ミックスプランの平均金利は、約1%でした

その金利差は、約0.5%なので、ざっくり3000万円の残高に対し、年15万円程度、借換え後の5年分で約75万円多めに金利を支払ったイメージです

振り返ると変動でも良かったな、ですが、いづれ固定へ借換えするのであれば、固定金利が低かった5年前に出来て良かったな、と思います

ただ、今後も変動金利が固定金利を上回ることが想像できないです

絶対、はないですが、もしそうであれば、この先も変動金利が良かったな、と思うかもしれません

結局は、将来的に固定金利と変動金利のどちらの金利が安いのか、だと思います

もし借換えしていなければ、当初の変動金利を今後も継続していたかもしれません

引き続きマイ住宅ローン完済に向けて、ほどほどの手元資金を残しつつ、繰上げ返済をしていきたいと思います

ご拝読ありがとうございました

コメント

[…] マイ住宅ローン7年間の振り返り […]

[…] マイ住宅ローン7年間の振り返り […]

[…] マイ住宅ローン7年間の振り返り […]

[…] […]