ひでまるgglです

変動金利から固定金利への借り換えが、増えているようです

変動金利が今後上がると言われているからだと思いま

ですが、変動金利の決まり方が、十分に伝えられていないように思います

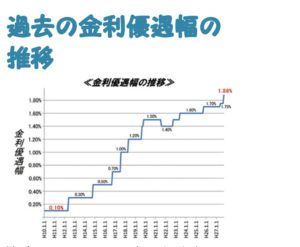

変動金利は、短期プライムレートに応じた店頭金利と各銀行が定める優遇引き下げ幅で決まります

◆変動金利=

店頭金利(20年以上約3%)-

優遇引下げ(借入期間一定)

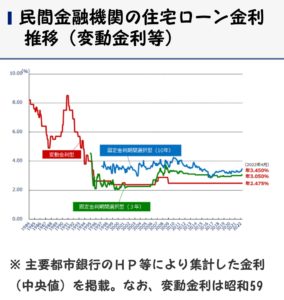

例えば、貼付は、三菱UFJ銀行の住宅ローン金利です

店頭金利は変動しますが、2022年5月に借り入れた人の優遇引き下げ幅は▲2%で、借り入れ期間中、一定です

確かに、変動金利は今後上がるかもしれません

ですが、まずは、新規で借り入れる方の変動金利から始まります

それは、各銀行の優遇引き下げ幅の縮小によるものです

既に借り入れている方の優遇引き下げ幅は、借り入れ期間中一定です

そのため、店頭金利が上がるまで、変動金利は上がりません

では、店頭金利はいつ上がるか、というと、それが近々に上がる、と予測する人は少ないと思います

実際、ここ20年以上、店頭金利は、3%程度を推移しています

店頭金利が3%で、優遇引き下げ幅がゼロ%になった時、新規で借り入れる人の変動金利は3%になります

3%の変動金利は、現在の住宅ローン金利から考えると、想像がつきません

また、通常、固定金利は、変動金利より高い設定になるので、変動金利が3%の時、固定金利はそれ以上になることになります

政府の借金が莫大に増えることになるので、そんな固定金利に政府が誘導するとは思えません

店頭金利が上がるのは、優遇引き下げ幅がゼロ%になった後なので、店頭金利の上昇は、更に現実的ではないように思います

「変動金利が上がる」は、既にメリットのある優遇引き下げ幅の変動金利の人には、あまり影響のない情報だと思います

冒頭のように、変動金利から固定金利に借り換える人が増えた場合、一番メリットがあるのは銀行かもしれません

大きい優遇引き下げ幅で貸している人が金利の高い固定金利に借り換えてくれたら、銀行にとって、ありがたい話だと思います

昔、金利の高い頃の生命保険を、逆ザやになるから、と、低金利商品への乗り換えを進めた生命保険会社の動きがありました

今回の「変動金利が上がる」情報は、その動きを思い出してしまいます

コメント